Не в коня корм: госрасходы на здравоохранение не препятствуют оттоку пациентов в частную медицину

29.03.2017

00:00

По прогнозам экспертов, число пациентов на рынке частных медицинских услуг продолжит расти в ближайшие годы. Причины все те же - снижение доступности медицинской помощи в сегменте ОМС (особенно в первичном звене в результате увеличения нагрузки на него) и сокращение страхового покрытия в рамках корпоративных полисов ДМС.

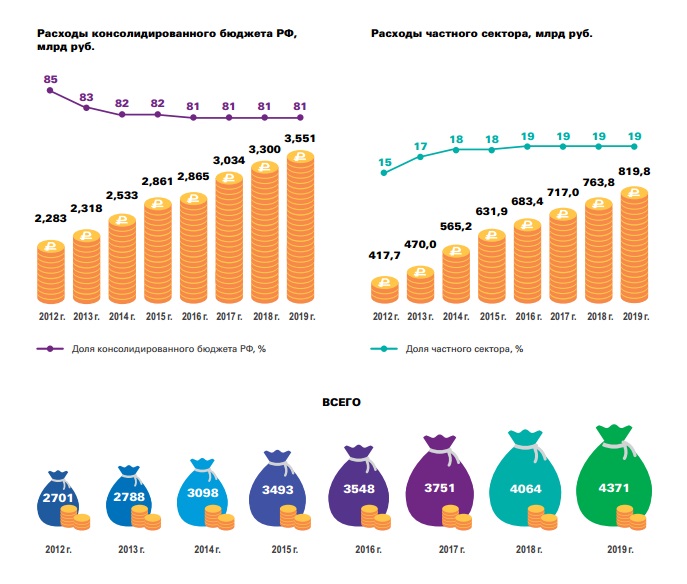

Доля расходов консолидированного бюджета в структуре расходов на здравоохранение неуклонно снижалась – с 85% в 2012 году до 81% - в 2016-м. При этом доля частного сектора росла. В ближайшие годы структура затрат не претерпит существенных изменений, а увеличение расходов государства, запланированное на 2017–2019 годы, остановит снижение доли консолидированного бюджета, надеются в аудиторской компании KPMG.

Структура расходов консолидированного бюджета РФ на здравоохранение, 2012–2019 гг.

Источники: Федеральное казначейство, Росстат, Минэкономики, ФФОМС, КПМГ

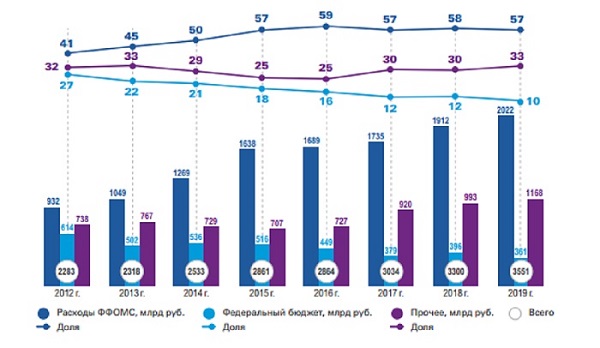

Структура расходов на здравоохранение, 2012–2019 гг.

Источники: Росстат, Минэкономики, ФФОМС, КПМГ

Несмотря на длительное падение доходов населения, в перспективе до 2019 года можно ожидать устойчивого роста рынка частной медицины в среднем на 5,9% ежегодно. Общий прирост по сравнению с уровнем 2016 года, когда рынок вырос сразу на 8,2% — до 622 млрд рублей, может достичь 19%. А доля сегмента легальной коммерческой медицины (частные клиники и платные отделения государственных больниц) в структуре платных медуслуг увеличится с 55% до 57%. При этом доля теневого сектора, под которым подразумеваются неформальные платежи пациентов ОМС за получение большего объема или лучшего качества услуг в этом сегменте, которые чаще всего идут в карман медицинскому персоналу, уменьшится незначительно и может составить до 23% общего объема коммерческой медицины в 2019 году, прогнозируют в KPMG.

Структура российского рынка платных медицинских услуг, 2012–2019 гг.

Источник: BusinesStat

Приток новых пациентов в ЛКМ будет происходить преимущественно в нижнем ценовом сегменте. Спрос на коммерческую медицину будет сдерживать рост цен на медицинские услуги темпами, превышающими инфляцию, отмечают эксперты.

По оценкам аналитиков агентства BusinesStat, натуральный объем рынка медицинских услуг в России сократился в 2016 году на 2,5% и составил 1523,2 млн приемов. Спад продолжится, считают они, и в 2017 году число оказанных медицинских приемов в России составит 1498,9 млн (минус 1,6% к 2016 году). Понятно, что больных людей меньше не становится. Это подтверждает и рост медицинского рынка в стоимостном объеме по итогам 2016 года - на 4,7%, до 2203,6 млрд рублей. Причем наибольшие темпы прироста показателя наблюдались в секторе коммерческой и теневой медицины. При этом в секторе теневой медицины заметный вклад в рост стоимостного объема внесло увеличение числа медицинских приемов. Это означает, что пока спрос на большинство товаров и услуг не восстановится, неофициальные платежи врачам «лично в руки» будут востребованы, поясняют эксперты.

По оценкам BusinesStat, в 2016 году в стоимостном объеме медицинского рынка среди городов России лидировали Москва, Санкт-Петербург и Новосибирск. Оборот оказанных в Москве медицинских услуг составил 510,6 млрд рублей, в Санкт-Петербурге – 144,7 млрд, в Новосибирске – 30,8 млрд рублей. Лидерство данных городов объясняется большой численностью населения и медучреждений, а также относительно высокими доходами жителей.

В 2017-2021 годах прогнозируется увеличение стоимостного объема медицинского рынка в городах-стотысячниках. Наиболее высокие темпы роста этого показателя (на 45% и более за пять лет) ожидаются в Севастополе, Симферополе и Ялте.

Медицинская база знаний

«Политика конфиденциальности»

Приведенная научная информация, содержащая описание активных веществ лекарственных препаратов, является обобщающей. Содержащаяся на сайте информация не должна быть использована для принятия самостоятельного решения о возможности применения представленных лекарственных препаратов и не может служить заменой очной консультации врача.