«Проблема безбилетника» в системе ОМС

05.12.2022

10:38

Первопричина хронической нехватки денег у российской медицины — так называемая проблема безбилетника (free-riders problem) в системе ОМС: взносы за значительную часть экономически активного населения России регрессивны (не пропорциональны доходам) или не платятся совсем, но при этом «безбилетников» нельзя лишить медицинских гарантий.

В результате невыполненные по «безбилетникам» обязательства перекладываются как на население («оптимизация» больниц, очереди и неконтролируемый рост платных услуг), так и на врачей (низкие зарплаты, хроническая перегрузка из-за бесконтрольного расширения служебных обязанностей и совместительства, профессиональное выгорание и массовое бегство из профессии).

Причины проблемы

Причины «проблемы безбилетника» можно условно разбить на две группы. Первая — специфичные для страны, прежде всего это ошибки при создании системы ОМС. В отличие от развитых стран, где взносы на социальное страхование или целевые медицинские налоги удерживаются со всех доходов экономически активного населения, в России освобождены от уплаты взносов ОМС доходы граждан от прибыли и ренты: не занятые наемным трудом российские капиталисты и рантье считаются «неработающими», взносы ОМС за них платит бюджет. В результате с учетом того, что доходы от прибыли составляют около 40% российского ВВП (рис. 1), налоговая база здравоохранения России оказалась примерно на 40% ниже, чем в странах, где финансирование общедоступной медицины построено на принципе социальной солидарности.

Рис 1. Структура ВВП России по доходам в 2020 году, %

Источник: Росстат

Есть проблемы и с налогообложением зарплат. Еще одна специфичная для России причина «проблемы безбилетника» — успешное лоббирование бизнесом налоговых льгот по уплате взносов ОМС для отраслей с высокой долей затрат на оплату труда. Вместо положенных по закону 5,1% с фонда оплаты труда символические 0,1% ФОТ (по сути, ничего) сегодня платят целые отрасли и множество экономически развитых территорий, например «цифровая экономика», производители аудиовизуальной продукции, экипажи судов, работодатели территорий опережающего развития и особых экономических зон.

Из-за налоговых льгот система ОМС может ежегодно недополучать около 0,5 трлн руб. по взносам за работающее население даже с учетом компенсирующего эти льготы межбюджетного трансферта (табл. 1).

Таблица 1. Влияние льгот работодателям по уплате взносов ОМС на доходы ФОМС

|

Год |

Фонд заработной платы, млрд руб. |

5,1% фонда заработной платы, млрд руб. |

Фактически поступившие в бюджет ФОМС взносы за работающее население, млрд руб. |

Межбюджетный трансферт ФОМС на компенсацию выпадающих доходов по пониженным тарифам взносов ОМС, млрд руб. |

Разница между фактическими и расчетными доходами ФОМС по причине льгот с учетом компенсирующего их трансферта, млрд руб. |

|

2017 |

30 969.0 |

1 579.4 |

1 072.9 |

27.4 |

– 479.1 |

|

2018 |

33 585.9 |

1 712.9 |

1 181.8 |

32.2 |

– 498.8 |

|

2019 |

36 407.9 |

1 856.8 |

1 299.2 |

9.0 |

–548.6 |

|

2020 |

36 679.9 |

1 870.7 |

1 360.8 |

11.9 |

–498.0 |

Источники: Росстат, федеральные законы «Об исполнении бюджета федерального фонда ОМС»

Примечательно, что здравоохранение, где доля оплаты труда в структуре затрат достигает 70%, не имеет льгот по уплате взносов ОМС. В результате высокооплачиваемые «безбилетники» — работники получивших налоговые льготы прибыльных отраслей (например, программисты), по сути, лечатся в том числе за счет взносов ОМС, удерживаемых в полном размере со скудных зарплат врачей и медперсонала.

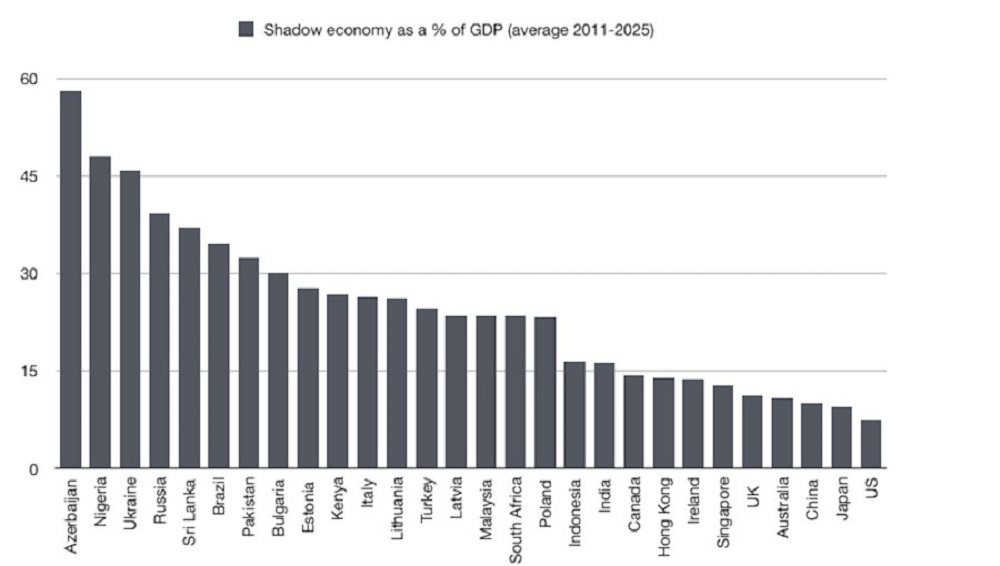

Вторая группа причин «проблемы безбилетника» в ОМС — универсальные, обусловленные моральным устареванием общепринятых налоговых систем, их несоответствием реалиям «новой экономики» XXI века, для которой характерны глобализация, взрывное развитие информационных и финансовых технологий, диверсификация доходов населения и замещение «классических» трудовых отношений разнообразными формами нестандартной занятости, а также быстро растущий сектор теневой экономики и неформальной занятости. В результате налоговые системы, во-первых, не могут удержать социальные взносы и налоги с масштабной теневой экономики, которая достигает до 25% мирового ВВП, а в России — около 35% ВВП (рис. 2).

Рис. 2. Доля теневой экономики в ВВП

Источник: Ассоциация дипломированных сертифицированных бухгалтеров (ACCA), исследование «Emerging from the shadows»

Источник: Ассоциация дипломированных сертифицированных бухгалтеров (ACCA), исследование «Emerging from the shadows»

| Риторический вопрос: может ли адекватно финансировать здравоохранение привязанная к зарплатам легально трудоустроенных работников система ОМС в ситуации, когда «в тени» находится около 40% экономики? |

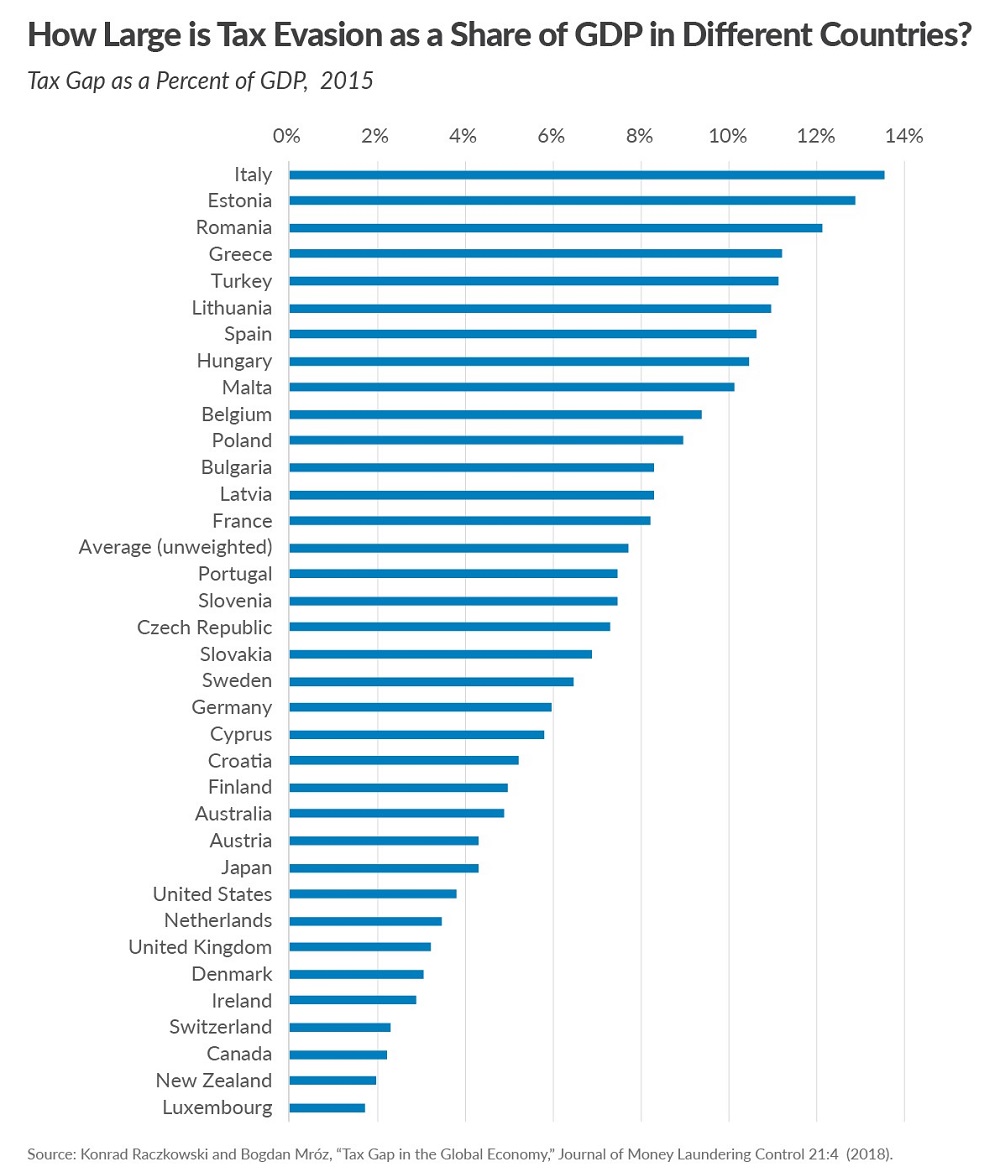

Во-вторых, по ряду причин (укрытие, недоначисление, уклонение от уплаты, невозможность взыскания) налоговые системы не могут обеспечить высокую собираемость налогов и социальных взносов даже с «видимой» экономики (рис. 3).

Рис. 3. «Налоговый разрыв» (уклонение от уплаты налогов) в развитых странах

Так, средний показатель так называемого налогового разрыва в развитых странах — около 7% ВВП, в некоторых экономиках (например, в Италии) он может доходить до 13% ВВП.

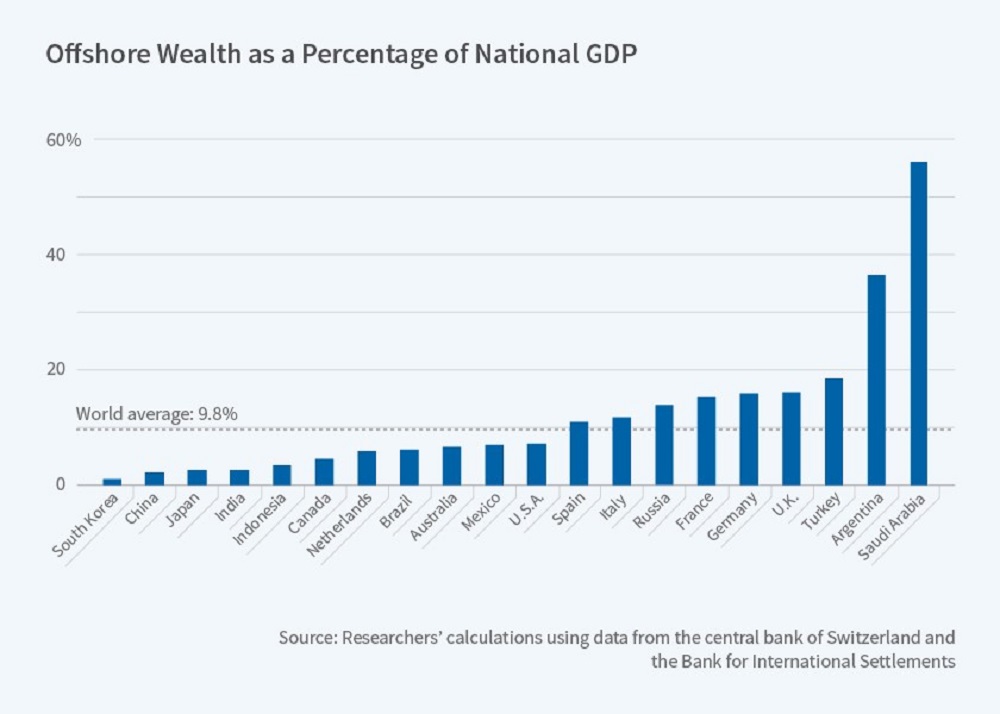

В-третьих, несоответствие возможностей общепринятых налоговых систем реалиям XXI века привело к бурному развитию оффшорных убежищ: в оффшоры выведено около 10% мирового ВВП и около 14% ВВП России (рис. 4).

Рис. 4. Доля оффшоров в экономиках России и других стран

Источник: In Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality. NBER Working Paper No. 23805, 2017

Источник: In Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality. NBER Working Paper No. 23805, 2017

Варианты решения

Какие могут быть решения «проблемы безбилетника» в ОМС, чтобы превратить систему в действительно солидарную систему и наполнить здравоохранение России деньгами?

Наиболее системным представляется предложение авторитетного специалиста по теневой экономике профессора Университета Висконсин-Мэдисон Эдгара Файге. Развивая идеи, высказанные ранее рядом экономистов (В. Ратенау, Дж.М. Кейнс, Дж. Тобин, Л. Саммерс), он предложил заменить всю налоговую систему (в том числе взносы на социальное медстрахование) одним универсальным (обязательным для всех юридических и физических лиц) налогом на безналичные платежные транзакции — Automated Payment Transaction tax (APT tax).

По замыслу Файге, APT tax должен автоматически удерживаться по одинаковой ставке с каждой денежной транзакции, а также с каждой операции по снятию наличных и их внесению на безналичный счет. Невозможность уклонения от уплаты такого налога обеспечит его максимально широкую налогооблагаемую базу за счет привлечения теневой и офшорной экономики, неформально занятых, рынка криптовалют и криминального мира, сделает ставку такого налога минимальной, его администрирование простым и малозатратным, нагрузку на налогоплательщиков пропорциональной их доходам (т.е. справедливой), а оффшоры и налоговые льготы — малоактульными.

Предложение Файге подкреплено успешным опытом Бразилии (похожей на Россию размером населения и развитием экономики), которая 11 лет финансировала здравоохранение прототипом APT tax — так называемым налогом на финансовые операции (CPMF).

Важно отметить, что такой подход позволит использовать конкурентное преимущество финансовой системы России — развитую систему безналичных платежей. По данным Банка России (см. «Результаты наблюдения в национальной платежной системе за 2020 год»), объем безналичных платежей превышает ВВП России в 15 раз, а по темпам их роста страна давно вышла на первое место в мире.

Попробуем рассчитать примерную ставку «медицинского» налога APT для замены им действующей системы финансирования здравоохранения (ОМС, федеральный бюджет, бюджеты министерств и ведомств, субъектов РФ, ДМС персонала предприятий, платные услуги) с достижением «среднеевропейского» уровня расходов на отрасль в размере 8% ВВП, что примерно в 2,5 раза больше, чем госрасходы на здравоохранение в России сегодня (около 3,5% ВВП).

|

В 2020 году через платежную систему Банка России было совершено безналичных платежей на сумму 1657,6 трлн руб. Исходя из ВВП РФ в 2020 году (106,6 трлн руб.) желаемый «среднеевропейский» бюджет здравоохранения России в 2020 году в размере 8% ВВП = 8,528 трлн руб. Ставка целевого универсального «медицинского» налога АPT (универсального взноса ОМС) = 8,528 : 1657,6 × 100 = 0,51%. Ставка может быть дополнительно снижена за счет удержания этого налога с операций по снятию и внесению наличных. |

То есть в 2020 году автоматическое (без участия налоговой службы) удержание 51 коп. универсального транзакционного «медицинского» взноса ОМС с каждого безналичного платежа в 100 руб. (с одновременным освобождением работодателей от уплаты с ФОТ 5,1% взносов на ОМС работников, а субъекты Федерации – от взносов на ОМС неработающего населения) обеспечило бы «среднеевропейский» уровень затрат на здравоохранение в 8% ВВП.

Представляется, что такому простому и эффективному решению «проблемы безбилетника» в ОМС и радикального увеличения бюджета здравоохранения нет разумных и технологически доступных альтернатив.

Медицинская база знаний

«Политика конфиденциальности»

Приведенная научная информация, содержащая описание активных веществ лекарственных препаратов, является обобщающей. Содержащаяся на сайте информация не должна быть использована для принятия самостоятельного решения о возможности применения представленных лекарственных препаратов и не может служить заменой очной консультации врача.