Большую часть лекарств для лечения ССЗ из рекомендаций Минздрава россияне покупают за свой счет

Эксклюзив

23.09.2024

10:42

Сердечно-сосудистые заболевания (ССЗ) – одни из самых распространенных неинфекционных патологий. Для системы здравоохранения важно, чтобы врачам и пациентам были доступны современные лекарства. «Медицинский вестник» в очередном номере разбирался, какие препараты рекомендованы для лечения ССЗ и насколько они доступны.

Какие лекарства мы изучили

«МВ» проанализировал клинические рекомендации (КР) для лечения 15 болезней системы кровообращения у взрослых. Согласно национальным гайдлайнам, для медикаментозной терапии этих нозологий врачи используют 24 группы препаратов (EphMRA 3 уровень). К этим группам, по данным AlphaRM, относятся 210 обращающихся на российском фармрынке международных непатентованных наименований (МНН).

За 12 месяцев, с июля 2023 по июнь 2024 года, этих лекарств было продано 803,3 млн упак. на 290,5 млрд руб. По сравнению с предыдущими 12 месяцами, с июля 2022 по июнь 2023 года, это больше на 3% в упаковках и на 12% в рублях.

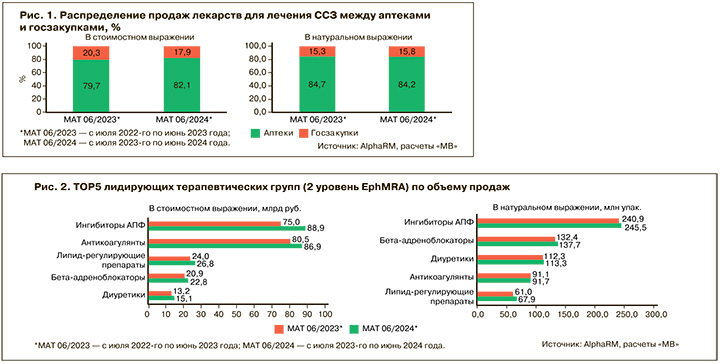

Большую часть лекарств, рекомендованных Минздравом для лечения болезней системы кровообращения, пациенты покупают за свой счет (рис. 1). Из всех упаковок более 84% приобретено россиянами в аптеках и только около 15% закуплено за счет средств государства.

Из общей суммы затрат на лекарства для ССЗ 82% – это средства пациентов. При этом с июля 2022 – июня 2023 года по июль 2023 – июнь 2024 года доля выросла с 79,7 до 82,1%.

|

Исследуемые нозологии

|

Самые востребованные лекарства

Продажи всех групп препаратов растут в рублях, также почти все группы показали прирост в упаковках. Такая динамика косвенно свидетельствует об отсутствии дефектуры лекарственных средств для лечения болезней системы кровообращения. Иначе продажи снижались бы из-за отсутствия препаратов в наличии.

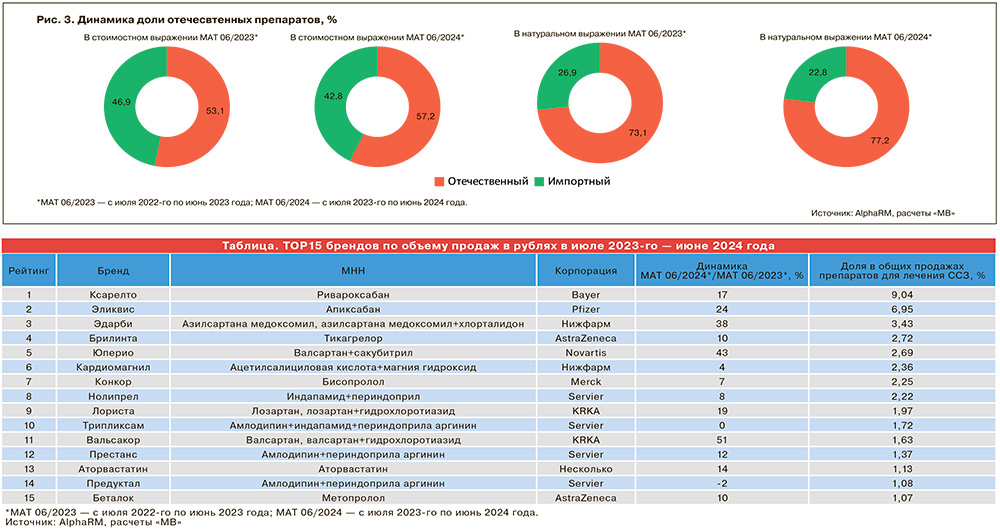

Самые востребованные лекарства – ингибиторы ангиотензинпревращающего фермента (АПФ), это одна из основных групп, применяемых при артериальной гипертензии. Всего в КР по этому заболеванию указываются пять основных групп помимо ингибиторов АПФ – блокаторы рецепторов ангиотензина-II, бета-адреноблокаторы, блокаторы кальциевых каналов и диуретики (тиазидные и тиазидоподобные).

Ингибиторы АПФ, бета-адреноблокаторы и диуретики входят в TOP5 терапевтических групп лекарств по объему продаж как в рублях, так и в упаковках (рис. 2).

Самый высокий прирост продаж в рублях в июле 2023 – июне 2024 года показали препараты для лечения легочной артериальной гипертензии – +21%, на втором месте по приросту были антифибринолитики – +16%, на третьем – диуретики – +14%.

В натуральном выражении больше всего выросли продажи нерастительных гипотензивных препаратов и лекарств для лечения легочной артериальной гипертензии – обе группы на 12%, также двузначный рост у препаратов, снижающих уровень холестерина, и у антифибринолитиков – 11 и 10% соответственно.

При этом уменьшились продажи в упаковках периферических вазодилататоров – на 6%.

Среди МНН в денежном выражении лидируют ривароксабан, апиксабан, бисопролол, розувастатин, аторвастатин. В натуральном выражении на первом месте бисопролол, затем идут индапамид, аторвастатин, лозартан, эналаприл.

Рейтинг брендов по объему продаж возглавляют антикоагулянты «Ксарелто» и «Эликвис», на третьем месте антагонист рецепторов ангиотензина-II «Эдарби». Самый большой прирост продаж у бренда KRKA «Вальсакор» — +51%, на 43% увеличилась реализация «Юперио» компании Novartis, на 38% выросли продажи «Эдарби» от «Нижфарм».

|

Группы препаратов

|

Кто производит лекарства для лечения ССЗ

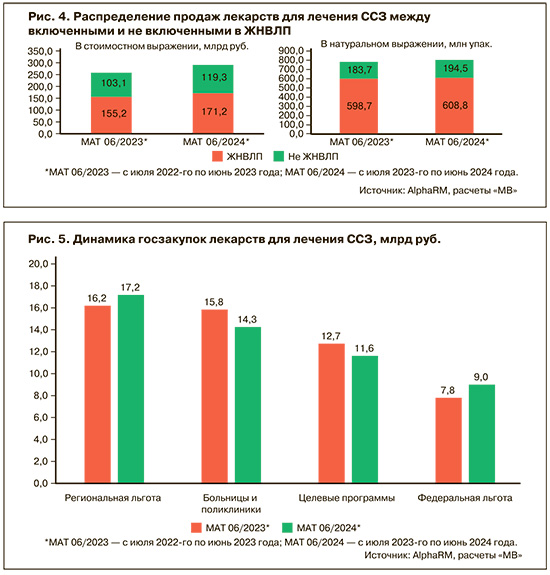

Среди препаратов, рекомендованных для лечения ССЗ, преобладают произведенные в России в стадии готовой лекарственной формы. Их доля растет как в рублях, так и в упаковках (рис. 3). При этом среди отечественных лекарств есть бренды иностранных компаний, которые выпускаются на заводах в России.

Если составить рейтинг препаратов, произведенных в России, по объему продаж в июле 2023-го — июне 2024 года, то первую строчку займет препарат «Юперио», который выпускается в Санкт-Петербурге на площадке «Новартис Нева». На втором месте «Брилинта», выпускаемая на заводе AstraZeneca в Калуге, также в первую десятку вошли препараты, которые Servier производит на заводе в Москве.

Большая часть проданных упаковок — препараты из Перечня ЖНВЛП, примерно 76% (рис. 4). В рублях на эти лекарства приходится 58%.

В ЖНВЛП не входят такие крупные бренды, как «Эдарби», «Кардиомагнил», «Нолипрел», «Трипликсам», «Вальсакор».

Кто закупает лекарства за госсредства

Госзакупки препаратов, рекомендованных для лечения ССЗ, практически равномерно делятся между региональной льготой (33%), больницами и поликлиниками (28%), целевыми программами (22%) и федеральной льготой (17%) (рис. 5). В июле 2023-го — июне 2024 года выросли на 6% поставки по региональной льготе и на 16% — по федеральной. Закупки для больниц и поликлиник снизились на 10%, по целевым программам — на 9%.

Лидеры по объему закупок в июле 2023 – июне 2024 года – ривароксабан (9,4 млрд руб.), тикагрелор (6,5 млрд руб.), апиксабан (4,3 млрд руб.), валсартан-+сакубитрил (4,2 млрд руб.), эноксапарин натрия (2,3 млрд руб.).

Медицинская база знаний

«Политика конфиденциальности»

Приведенная научная информация, содержащая описание активных веществ лекарственных препаратов, является обобщающей. Содержащаяся на сайте информация не должна быть использована для принятия самостоятельного решения о возможности применения представленных лекарственных препаратов и не может служить заменой очной консультации врача.