Взлеты без падений

05.03.2019

00:00

В феврале на американском фондовом рынке доминировали покупательные настроения, и ключевые фондовые индексы продолжили фазу роста, стартовавшую с конца декабря прошлого года. За прошедший месяц индекс широкого рынка S&P 500 нарастил 3%, индекс голубых фишек Dow увеличился на 3,7%, а индекс высокотехнологичных отраслей Nasdaq окреп на 3,4%.

Тише едешь…

Сектор здравоохранения в структуре индекса S&P 500 на протяжении второго календарного месяца года демонстрировал умеренно положительную динамику – соответствующий отраслевой индекс за февраль подрос на 1%. При этом за период с начала года индекс S&P 500 Health Care нарастил 5,8% – ощутимо меньше, чем американский рынок в целом. Это объясняется тем, что на биржевых площадках США доминировали рисковые настроения, на фоне которых «защитные» вложения отошли на второй план.

В 2018 г., напомним, рассматриваемый нами сектор не подвел инвестиционное сообщество и сумел значительно опередить фондовый рынок США, принеся положительную доходность – если индекс широкого рынка S&P 500 за 2018 г. уменьшился на 6,2%, то сектор здравоохранения в структуре индекса окреп на 4,7%.

В феврале 2019 г. наибольшую доходность среди рассматриваемых нами индексных фондов тематики здравоохранения принес фармацевтический iShares US Pharmaceuticals ETF, прибавивший 5%. За период с начала года он находится в плюсе уже на 9,9%.

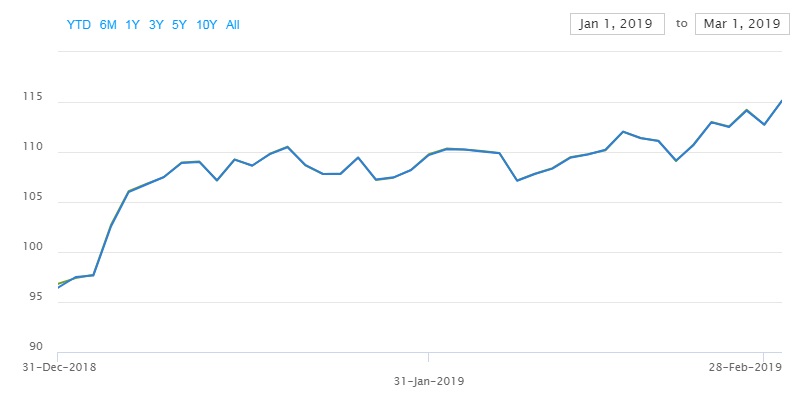

Биотехнологический iShares Nasdaq Biotechnology ETF нарастил за февраль 2,8%, тогда как за период с начала 2019 г. этот инструмент находится впереди американского рынка – его доходность достигает 16,9%. ETF с привязкой к биотехнологическим компаниям после сильной просадки в прошлом году ринулся с места в карьер, чему способствовали новости о сделках M&A в секторе и общий подъем аппетита к риску.

Динамика iShares Nasdaq Biotechnology ETF, $

Инструмент с глобальным размахом iShares Global Healthcare ETF укрепился за февраль на относительно скромную величину – 1,9%. Тем временем ETF с привязкой к американскому сектору провайдеров услуг здравоохранения iShares US Healthcare Providers ETF ушел в минус на 3,3%. Стоит отметить, что в 2018 г. последний значительно опередил рынок в целом и другие сегменты здравоохранения по доходности.

M&A–аномалии

Новости о сделках по слиянию/поглощению в сфере здравоохранения в конце февраля вызвали аномальные скачки отдельных бумаг. В частности, акции биотехнологической фирмы Spark Therapeutics «выстрелили» на 120% на новостях о том, что ее приобретет фармгигант Roche по цене, на 122% превышающей предыдущую цену закрытия. В свою очередь бумаги Clementia Pharmaceuticals за один день взлетели на 74% благодаря известиям о готовящемся ее приобретении французской компанией Ipsen.

Тем временем ранее объявленная мега-сделка между американской фармкомпанией Bristol-Myers Squibb и биотехнологом Celgene величиной в $74 млрд оказалась под вопросом – в рядах инвесторов BMS зреют протесты против гигантского приобретения. В текущем месяце инвестиционное сообщество будет отслеживать новости об одной из крупнейших сделок за историю фармацевтической отрасли.

В расчете на дивиденды

Акции сети клиник «Мать и дитя» продолжают консолидироваться в районе многолетних минимумов на Лондонской бирже в преддверии выхода годового отчета по МСФО. Ожидания немного ухудшились в последнее время. Консенсус Reuters предполагает небольшое снижение чистой прибыли в 2018 г. – на 1%, до 2,46 млрд руб. при росте выручки на 8% – до рекордных 14,8 млрд руб. благодаря открытию новых клиник. Операционные показатели при этом в 2018 г. вышли смешанные. Компания смогла увеличить количество родов на 1% и койко-дней на 2% в сравнении с предыдущим годом, но снизила объем ЭКО на 7%, амбулаторные посещения остались без изменения. Дивиденды ожидаются на уровне, сопоставимом с прошлогодним – порядка 0,16 долл. на акцию с доходностью 3,4%.

Акции крупнейшего публичного фармдистрибьютора «Протек» показали схожую динамику на ММВБ. Отчет по прибыли ожидается слабый, но инвесторов будет интересовать решение по дивидендам за прошлый год, а также динамика загрузки купленных мощностей завода «Рафармы», который специализируется на производстве антибиотиков и онкопрепаратов. Спрос на последние, как ожидается, повысится в 2019 г. примерно на 4% в денежном выражении благодаря увеличению финансирования со стороны государства, а также развитию диагностики.

Отдел информации и анализа мировых рынков ГК «ФИНАМ».

Медицинская база знаний

«Политика конфиденциальности»

Приведенная научная информация, содержащая описание активных веществ лекарственных препаратов, является обобщающей. Содержащаяся на сайте информация не должна быть использована для принятия самостоятельного решения о возможности применения представленных лекарственных препаратов и не может служить заменой очной консультации врача.