Сектор здравоохранения показывает динамику выше рынка

06.06.2018

00:00

В первой половине мая фондовый рынок США уверенно укреплялся, однако во второй половине месяца наступила консолидационная фаза в динамике индексов. По итогам периода американский индекс голубых фишек Dow Jones Industrial Average подрос на 1%, индекс широкого рынка S&P 500 увеличился на 2,2%, а индикатор высокотехнологичных отраслей Nasdaq показал прибавку в 5,3%.

Успех биотехнологов

В секторе здравоохранения также преобладали восходящие тенденции. Наибольший выигрыш принесли биотехнологи – индексный фонд с привязкой к ним iShares Nasdaq Biotechnology ETF по итогам мая укрепился на 4,6%, показав динамику существенно выше рынка, а отслеживаемый нами ETF с привязкой к американскому сектору провайдеров услуг здравоохранения iShares US Healthcare Providers ETF прибавил 4,2%. Неплохие выигрыши также принес фонд американской фармацевтической направленности iShares US Pharmaceuticals ETF – 3,2%.

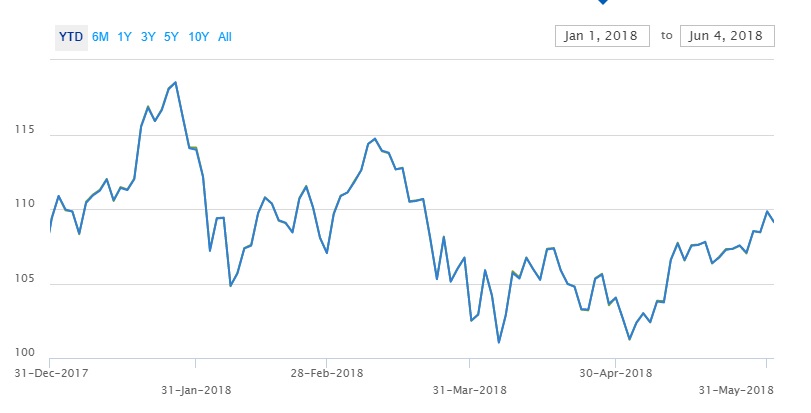

Динамика iShares Nasdaq Biotechnology ETF, $

Слабее рынка смотрелся инструмент с привязкой к мировому сектору здравоохранения iShares Global Healthcare ETF, окрепший всего на 0,2%.

Примечательно, что за период с начала года инструмент iShares US Healthcare Providers ETF нарастил целых 9%, что смотрится внушительно в сравнении с 1,2% у американского индекса широкого рынка S&P 500. Инструмент с привязкой к провайдерам услуг здравоохранения по доходности обогнал даже индекс высокотехнологичных отраслей Nasdaq Composite, который с начала года принес выигрыш в размере 7,8%.

А вот американский фармацевтический сектор пока проигрывает: iShares Global Healthcare ETF растерял с начала года 3,5%.

Оптимистичная отчетность

На протяжении мая продолжали публиковаться квартальные отчеты компаний сектора. Так, среди интересующих нас представителей здравоохранения лучше ожиданий отчитался поставщик высокотехнологичных медицинских устройств Medtronic. По итогам квартала с окончанием 27 апреля 2018 г. компания зафиксировала рост выручки на 2,8% год к году - до 8,14 млрд долл., на 140 млн долл. выше усредненных прогнозов; чистая прибыль выросла на 25,5% - до отметки 1,46 млрд долл., а скорректированная величина прибыли на акцию составила 1,42 долл. и на 3 цента превзошла ожидания. В частности, продажи сердечно-сосудистого направления Medtronic выросли на 10,1% - до 3,135 млн долл., а продажи диабетического сегмента на 26% - до 645 млн долл.

Квартальный отчет компании произвел весьма благоприятное впечатление – сердечно-сосудистый и диабетический сегменты бизнеса оправдывают наши оптимистичные ожидания благодаря росту спроса на передовые высокотехнологичные устройства. Неудивительно, что акции Medtronic отреагировали на отчетность динамичным ростом, а по итогам месяца зафиксировали доходность в размере 7,7% - существенно выше рыночной.

Впечатляющую доходность в размере 23% за май принесли бумаги Horizon Pharma, также находящейся в числе наших фаворитов на текущий год. Биофармацевтическая компания, специализирующаяся преимущественно на препаратах от редких заболеваний, отчиталась за минувший квартал чуть слабее ожиданий, что спровоцировало резкую просадку акций, но в последующие дни бумаги Horizon Pharma пустились в динамичное ралли, которое не прекращалось до самого конца месяца. Мы полагаем, что это не предел для компании с солидными фундаментальными перспективами.

В этом году фондовый рынок США проигнорировал расхожий лозунг «продавай в мае и уходи». На самом деле статистика не показывает особой активности медведей в этом весеннем месяце – за последние 20 лет в США проигрышные и выигрышные периоды в мае случались приблизительно с соотношением 50:50, если судить по индексу Dow. Однако доля правды есть в том, что в полугодии, начинающемся с мая, рынки акций нередко показывают разочаровывающую динамику.

Оправданные опасения

Капитализация «Протека» умеренно снизилась в мае. По всей видимости, инвесторы опасаются дальнейшей стагнации в дистрибуции и сокращают позиции по бумаге. В прошлом году обороты в дистрибуции замедлились в результате снижения платежеспособности аптек на фоне высокой конкуренции и увеличения объемов прямых поставок препаратов от производителей. У «Протека», в частности, выручка от дистрибуции выросла в прошлом году на 3,5% в сравнении +25,5% в 2016 г., а EBITDA упала почти на треть - до 3,9 млрд руб.

Вместе с тем аптечный бизнес компании и собственное производство показали хорошие результаты. Мы считаем, что тренды прошлого года будут актуальны и в этом году: дистрибуция будет стагнировать, но по аптекам и производству можно ожидать умеренного роста прибыли, и EBITDA группы останется на уровне прошлого года.

Капитализация сети клиник «Мать и дитя» немного восстановилась на Лондонской бирже после выхода слабых операционных результатов за I-й квартал 2018 г. В мае компания сообщила о расширении услуг своей клиники в Костроме. Услуги по ЭКО были расширены до полного цикла, и кроме того в клинике появились новые направления: урология, эндокринология, гастроэнтерология и др. Компания также начинает строительство второго корпуса госпиталя «Лапино».

Очевидно, что «Мать и дитя» продолжает органический рост и диверсифицирует бизнес на фоне неблагоприятных демографических трендов в России. В этом году мы ожидаем рекордной прибыли в 2,8 млрд руб., хотя рост замедлится до 13% с 20% в 2017 г.

Отдел информации и анализа мировых рынков ГК «ФИНАМ».

Медицинская база знаний

«Политика конфиденциальности»

Приведенная научная информация, содержащая описание активных веществ лекарственных препаратов, является обобщающей. Содержащаяся на сайте информация не должна быть использована для принятия самостоятельного решения о возможности применения представленных лекарственных препаратов и не может служить заменой очной консультации врача.